酱酒-酱酒品类强势崛起-36页

2020-11-13 热度 ★★★★★ 浙商证券

编者按:

内容预览

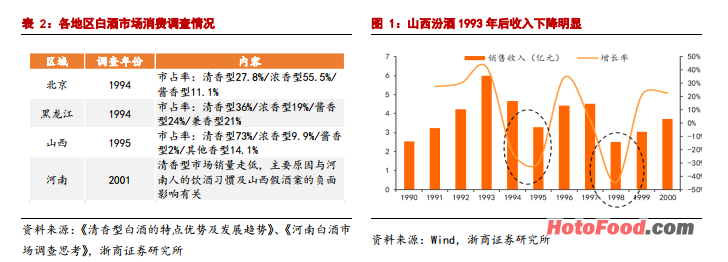

生产周期短、成本低、出酒率高等特点使得清香型酒具有先天产能优势,90 年代前清香型白酒市占率达 75%以上。改革开放后,白酒行业走入市场经济使得白酒需求迅速提升,供不应求成为主要市场问题,在这一背景下,受益于清香型酒具有生产周期短、成本低、出酒率高等特点,清香型酒在产能方面具有先天优势。在价格由国家管控的年代,高生产规模约等于高收入规模,在汾酒决定大力挖潜改造后的第二年产量便提升了约 3200吨,1985 年产能达 11500 多吨,为市场第一,1986 年汾酒销量在市场中遥遥领先。1988-1993 年汾酒销量及收入连续 6 年位居行业首位。

全国化速度加快叠加 OEM 模式创立,浓香酒进入发展鼎盛时期。受益于农村联产承包制的实施,粮食产量的大幅增加逐步使得清香型酒耗粮低的优势不复存在,白酒行业迎来了改革开放以来首次香型替换——从清香型为主走向浓香型为主时代。浓香型酒能得以完成香型替换,主因:1)粮食供应充足;2)浓香型氛围得到培育,市场认可度较高。上世纪 50-80 年代,浓香型名酒企业泸州老窖不断向全行业输出技术人才的同时,接纳各大酒厂技术人员前来交流学习,使得浓香型酿酒技术迅速传播开,氛围逐步得到培养;3)浓香酒开启全国化扩张道路,五粮液通过提价实现品牌力的提升,通过开创 OEM 模式实现销量的迅速增长。1988 年国家开放名酒定价权后,五粮液、古井贡、洋河等浓香酒企业开始了全国化拓展进程,其中五粮液坚定提价策略,于 1989 年、1994 年、1998 年分别进行提价,价格先后超越了泸州老窖、山西汾酒、贵州茅台,在 1998 年时占据名酒价格制高点,成为价格标杆。提价使得五粮液品牌力不断增强,同时公司通过开创 OEM 模式使得销量迅速上升,在解决了产能过剩问题的同时迅速实现了全国化,稳坐行业龙头宝座。在浓香型酒不断壮大的过程中,部分清香型及酱香型酒业纷纷转型浓香,2000 年后浓香酒市占率已超 70%。

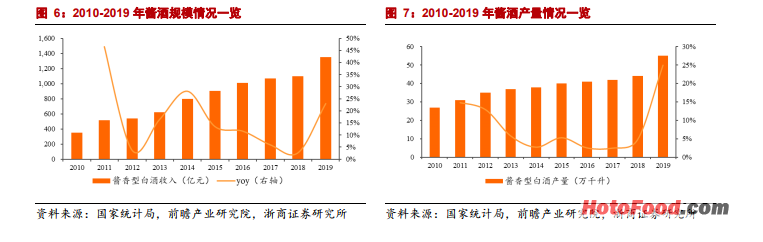

酱酒凭借占全行业 7%的产能,实现收入及利润 23%、38%的占比。酱酒行业规模方面,据权图酱酒工作室研究显示,2019 年,中国酱酒产能占全行业 7%左右;市场销售收入在 1350 亿左右,较 2018 年同比增长约 23%,收入占比约 24%;实现利润约 550亿元,同比增长约 22%,行业占比约 38%(剔除茅台酒后,2019 年酱酒产量占全行业比为 6%,收入规模占比为 11%,酱酒收入占行业比仍在持续提升)。尽管酱香型白酒的产销量份额较小,但因其产品盈利能力强,使得行业利润规模的占比相对较大,并整体呈增长趋势。据权图酱酒工作室预测,3-5 年后酱酒产量将由 2019 年的 55 万千升提升到 80—100 万千升,成为中国白酒市场最具有诱惑力的利润品类。从产业数据看,近年来酱酒数据表现优异,比如河南的酱酒氛围直线上升,茅台系列酒规模仅用 3 年就从 20 亿到 100亿,贵州茅台镇 30+家酒厂营业收入均已超 1 亿,酱酒迎来爆发期,行业拐点显现。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。