小麦产业链进阶链出新价值-32页

2021-02-20 热度 ★★★★★ 华安证券

编者按:

内容预览

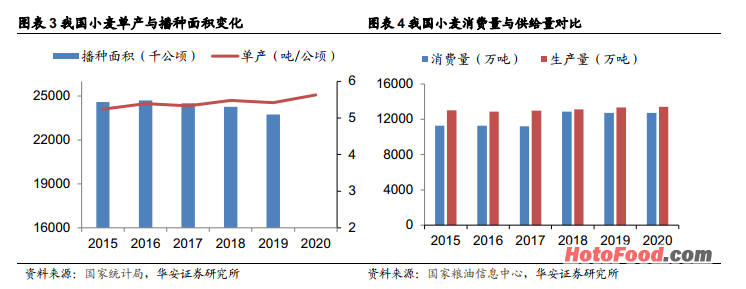

单产提升抵消播种面积减少影响,小麦处于供需平衡状态。(1)伴随我国粮食作物、经济作物、饲草料种植结构进一步优化,特别是华北地区地下水超采区等低产地块逐渐退出小麦生产,小麦播种面积近五年略有减少,2019 年为 23,728 千公顷,对比 2015 年的24,597 千公顷下滑 3.5%。同时,随着小麦育种技术的不断提升,农药、化肥等农资的使用,以及精细化管理水平的提高,我国小麦单产稳步提升,2020 年已达到 5.63 吨/公顷。小麦持续增产主要靠单产拉动。(2)近年来我国小麦消费量与生产量基本保持稳定,生产量始终略有结余。2015 年—2017 年小麦的总消费量保持在 11200 万吨左右,而 2018—2020 年消费量保持在 12800 万吨左右,期间 CAGR 为 1.7%;小麦的生产量保持着微幅的上涨,从 2015 年的 13,019 万吨增长到 2020 年的 13,400 万吨,期间 CAGR 为 0.6%。

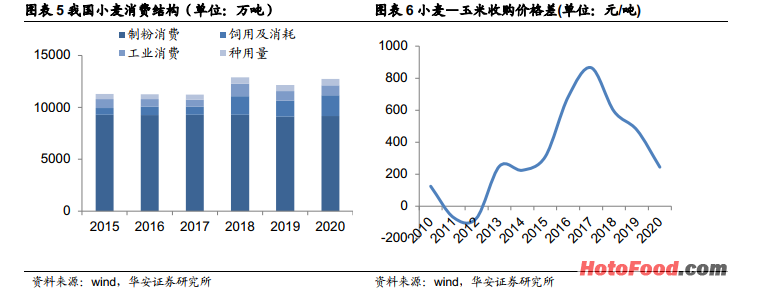

小麦消费以制粉用途为主,饲料和工业消费有所增长。按用途分,我国小麦可分为制粉用粮(口粮)、饲料用粮、工业用粮以及种用粮。目前我国正处于食物消费结构升级阶段,人均口粮消费呈下降趋势,而肉、禽、蛋以及水产品需求保持增长,粮食的饲料需求和工业需求扩大,致使小麦消费结构出现调整。(1)制粉消费。小麦制粉消费总量从 2015年的 9,300 万吨减少至 2020 年的 9,180 万吨。随着城镇化的深入发展及居民收入水平的提高,制粉消费占比将继续缓慢下降。(2)饲料消费。在很长一段时间内,小麦在饲用方面的消耗量处于一个比较低的水平。一方面是因为供应更为充足的玉米更适合作为饲用的对象,另一方面小麦作为基础性口粮对于我国的粮食保障非常重要,因此小麦优先用于保障口粮消费。但近年来随着替代能源的需求提升,工业领域对于玉米的需求逐渐增多支撑玉米价格,因此小麦的替代效用逐渐增强,而替代比例则由二者的价格差决定。小麦-玉米价差与小麦饲用消费量呈现明显的反向相关。(3)工业消费。我国的小麦加工还处于初级阶段,精深加工转化率不高,因此工业消费主要集中在淀粉、谷朊粉、酿酒、工业酒精、麦芽糖、调味品等领域,总量维持在 1,000 万吨左右。

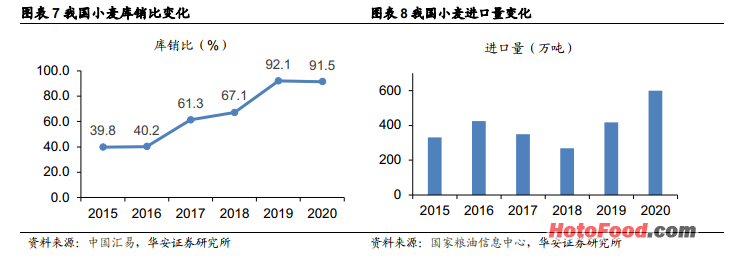

库销比不断高企,进口有扩大趋势但占比仍低。由于小麦持续丰产,年度生产量连续大于需求量,使得我国小麦年末结转库存量持续增加,库销比攀升至 90%以上,远高于世界公认的 40%合理水平,去库存压力较大。进口小麦主要用作品种结构上的调剂,由于内外价差保持高位,进口利润拉动,近两年小麦进口有所增长。但进口量占国内消费量比例很低,小麦价格走势主要取决于国内的供需情况,国际小麦价格波动对国内市场影响不大。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。