啤酒行业报告-产优暖风徐,杯酒长精神-38页

2022-11-02 热度 ★★★ 东吴证券

编者按:

内容预览

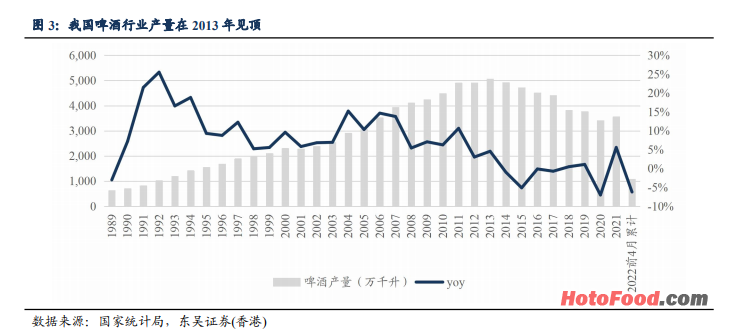

纵观行业四十年发展,我国啤酒行业已迈向量稳价增、降本增效的存量博弈时代。通过复盘,我们发现国内啤酒行业已经历导入-成长-成熟等多个发展阶段,竞争要素亦实现由早期的产能到结构的转变。由于早期啤酒生产工艺与运输半径限制,区域品牌百花齐放,到 2002 年我国成为全球第一大啤酒生产国。啤酒产业蓬勃发展的同时外资品牌介入与国内过剩产能洗牌,华润、青啤等兼具品牌与产品力酒厂依靠兼并收购快速崛起为全国性龙头。但受制于啤酒消费需求边际放缓,2013 年我国啤酒产量见顶,华润、青啤、百威、重啤、燕京五大寡头竞争格局渐成。

一城一啤格局渐成,厂商能力参差奠定整合基础。伴随改革开放,我国啤酒行业在此阶段实现真正的市场化。1985 年国家实施“啤酒专项工程”,到 1988 年中国各地啤酒厂超 800 家,基本上形成“一城一啤格局”,每个省的地级市都至少拥有 1 家年生产能力接近或达到 1 万吨的啤酒厂,行业总体生产规模接近 1000 万吨。但由于行业多以各地本土化的小型企业为主,产品质量和管理水平的参差为后期行业整合奠定基础。

中外酒企跑马圈地,增量时代红利渐退。2002 年我国超过美国成为世界最大啤酒市场,随着增量市场整合过程推进,华润、青岛、燕京啤酒坐稳本土酒企的前三把交椅,其中 2006 年华润雪花啤酒的销量超越青岛啤酒成为国内第一,2008 年超越百威英博成为世界上销量最大的单一啤酒品牌,另一方面,百威英博、嘉士伯、SAB Miller(通过入股华润啤酒)成为外资酒企的前三大龙头。2013 年,龙头企业市占率(CR5)达 72%,我国啤酒总产量触顶,并购热潮逐渐退却,2013 年伴随世界第三大啤酒商嘉士伯集团控股重庆啤酒,并将其作为中国业务平台,寡头存量市场阶段正式到来。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。