餐饮-网红到供应链看餐饮估值三阶段-34页

2022-11-02 热度 ★★★★★ 国泰君安

编者按:

内容预览

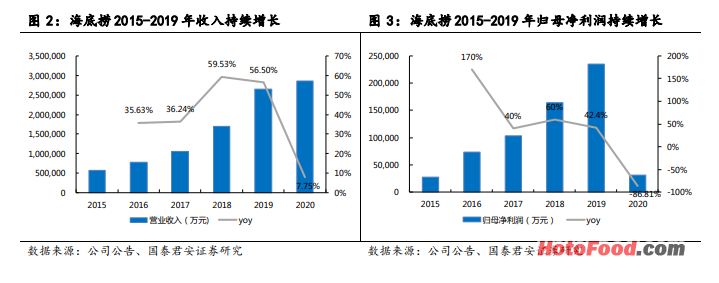

各项经营指标均向好的高成长阶段会带来数倍估值溢价。2015年海底捞门店数量为 146 家,进入快速开店期;2019 年海底捞门店数量达到 768家,翻台率为 5.2。2015-2019 年公司收入增长 361%,归母净利润增长760%,门店数量增长 426%。从估值看,公司 2018 年上市,2018-2019 年估值高达 60-90x,相比于恒生非必需性消费指数估值溢价达 300%以上。因增速较快,用 PEG 估值更为合理,相比于按照 2020 年疫情之前 2015-2019 年 4 年扣非归母净利润复合增速计算 PEG,可得 PEG 为 0.8-1.2 区间。

黄金扩张阶段除了关注业绩,若个别经营指标表现波动,估值溢价会有所折扣。呷哺呷哺 2011 年以后进入快速扩张期,2014 年在港交所上市。上市初期门店数量、营收和业绩增速表现都比较理想,2013 年-2016 年门店/营收/净利润复合增速分别达 20.4%/13.4%/37.7%,但个别经营指标如翻台率从 2013 年的 4.2 下降至 2016 年的 3.4,同店增速在 2015 年略有下降。相应反映在估值上,上市初期估值高达 40-50x,对应 PEG 约1.2-1.5,2015 年下半年-2016 年估值回落至 15-20x。

快速扩张期若遇到外部冲击短期影响公司业绩,则会出现业绩估值双杀。2007H1 味千门店数量为 131 家,进入快速开店期,上市 1 年内公司估值高达 70-80x。上市次年(2008 年),年初中国南方大部分地区发生低温、雨雪和冰冻的自然天气,5 月四川地震,9 月美国次贷危机引发全球金融危机。期间公司仍旧保持较快的开店速度,餐厅总数由 2007 年底的 210家同比增长 50%至 210 家,且仍保持了 13.6%的净利率。但在全球股市大跌的背景下,且公司业绩同比去年略下滑 4.6%,因此估值从 70-80x降至 15x 左右。但随着 2009-2010 年公司继续保持较高增长,估值继续回升至 30x 左右,相比于恒生非必需性消费指数估值仍溢价 60%-80%。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。