管理团队和供应链是关键-28页

2021-02-20 热度 ★★★★★ 广发证券

编者按:

内容预览

休闲食品传统线下渠道规模达8561亿元,规模增速呈放缓趋势。根据中国产业信息网,2019年我国休闲食品行业规模为11430亿元,规模增速11.00%,13-19年CAGR为11.41%。据彭博,从零售渠道终端看,19年我国休闲食品在商超(大卖场、连锁超市)渠道、个体零售渠道(烟酒食杂店、夫妻店等)、线上渠道、其他渠道(含连锁门店)收入占比分别为51.90%、23.00%、12.80%和12.30%。商超和个体零售渠道发展较早,且休闲食品企业多同时拓展这两个渠道以提高消费者覆盖,故我们将其合称为传统线下渠道。2019年其规模占比为74.90%,达8561亿元,规模增速为7.14%,13-19年CAGR为8.52%,均低于行业水平,规模增速呈现放缓趋势,主要因为传统线下渠道扩张趋于饱和,同时受线上及连锁门店分流影响,人客流逐步下滑,10-19年休闲食品商超渠道收入占比从56.80%降低至51.90%。

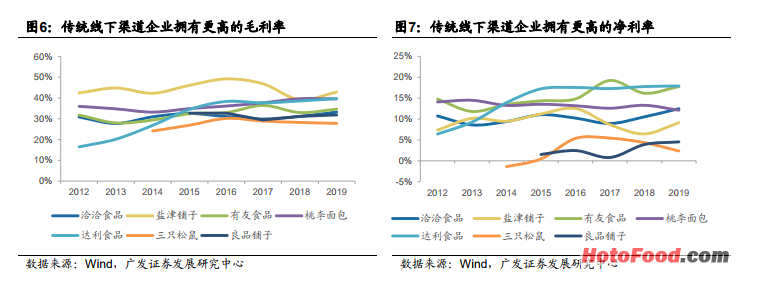

休闲食品传统线下渠道集中度低,CR5仅为14.38%。根据彭博及wind,2019年我国休闲食品传统线下渠道CR5(零售口径)为14.38%,前五大企业玛氏、中国旺旺、达利食品、亿滋和喜之郎,市占率分别为6.38%、2.48%、2.24%、1.74%和1.55%,市场集中度低,主要因为:(1)我国多数休闲食品工艺上较为简单导致进入门槛较低,市场呈现“市场大、个体多”的特点。根据前瞻产业研究院数据,我国休闲食品行业企业数量从2011年的1992家提升至2017年的2771家。(2)本土休闲食品起步晚、地域特色明显、口味多样。自90年代开始,玛氏、亿滋等国外龙头企业进入中国市场,在西式休闲食品如糖果巧克力、咸味零食等细分领域拥有较高市占率,进入20世纪后,我国本土特色零食在经济发展、工业化的推动下规模不断增长,逐渐产生本土色特休闲食品细分领域的龙头企业,但市场占有率仍处于较低水平。

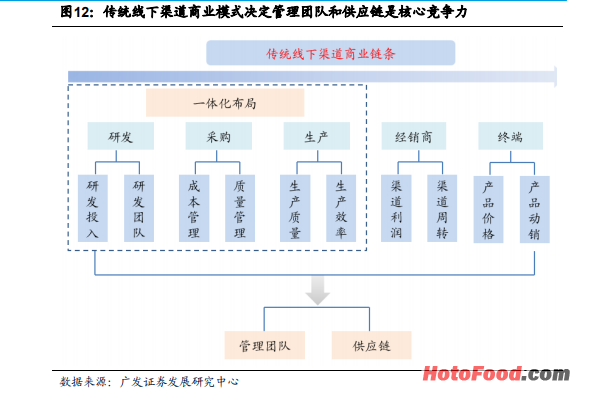

渠道商业模式决定管理团队和供应链是核心竞争力。休闲食品传统线下渠道模式下,上游环节主要为农业种植及产品研发,中游主要为休闲食品生产制造环节,下游销售环节主要通过商超或者经销商将产品覆盖至各类终端,再将休闲食品销售给消费者。采购上重质量和成本,研发和生产重视质量、效率和投入,销售环节销售人员多、经销商多、覆盖终端多,这样的特点决定了管理团队和供应链是传统线下渠道的核心竞争力。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。