酱酒-产品渠道品牌化将成为必由之路-53页

2021-06-27 热度 ★★★★★ 川财证券

编者按:

内容预览

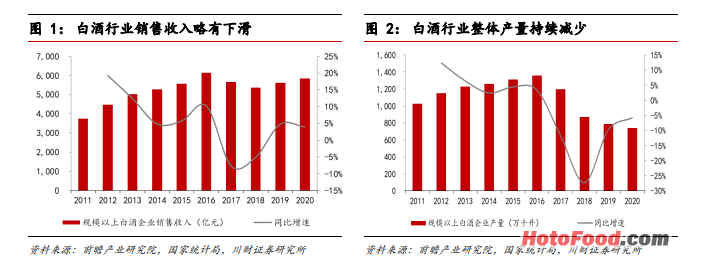

酱酒市场持续扩容,产量占比小,收入贡献大。我国白酒行业自 2012 年以来,由于系列限制三公消费的政策及举措落地、塑化剂事件冲击等,行业进入调整期,全行业产量增速大幅下滑,2016 年后落后产能持续出清,白酒行业整体产量持续减少,分化发展和存量博弈成为主要特征。白酒销售收入,整体略有下滑,收入规模降幅远小于销量降幅。对比酱酒行业,整体处于快速发展阶段。行业规模从2010年的353亿提升至2020年的1550亿元,CAGR为15.95%,产能持续提升,2020 年达到 60 万千升。酱酒行业盈利能力较强,2020 年酱酒产量占白酒总产量仅 8.10%,实现销售收入占白酒行业总销售收入的26.56%。

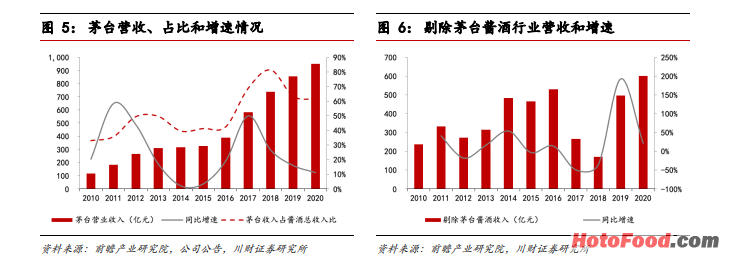

剔除茅台整个酱酒行业在 2018 年后保持较高增速。茅台作为酱酒行业头部企业,其营收占比在酱酒行业中较高,2020 年达到 61%。剔除茅台后,酱酒行业 2020 年营收约 600 亿元,2010-2020 年 CAGR 为 9.76,仍高于白酒行业9.19%的年平均复合增速。2019、2020 年剔除茅台后酱酒销售收入增长提速,同比增速分别为 192.26%、21.21%。具体来看,二三线酱酒品牌 2019-2020年均保持较高增速,超过六家酱酒企业 2019 年营收突破 10 亿,习酒、郎酒、国台酒业 2019 年同比增速分别为 40.69%、11.62%、60.46%。

酱酒行业盈利能力强,利润贡献大。我国酱酒行业销售利润实现持续增长,2016-2020 年酱酒行业销售利润从 239 亿元上升至 630 亿元,CAGR 为27.40%。酱酒整体盈利能力较强,2020 全年酱酒实现销售收入占白酒行业总销售收入的 26.56%,实现销售利润 630 亿元,贡献了白酒全行业销售利润的39.74%,酱酒行业整体利润率为 40.65%,高于全行业 27.16%的利润率。

最近访客

昊图食品网版权及免责声明:

凡本网注明“来源:昊图食品网”的所有作品,版权均属于昊图食品网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:昊图食品网”。违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非昊图食品网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如果涉及版权问题,请作者持权属证明与本网联系。